25. De winter van 2022-2023....

Over drie weken start het stookseizoen. Dan start ook de Grote Test voor het Europese energiesysteem. Wat wordt het, de Totale Ondergang of valt het allemaal wel mee?

In Nieuwsbrief 22 beschreef ik de onrust op de oliemarkt in juli, met analisten die een prijs van $200 en meer per vat voorspelden terwijl de prijs al onder de $100 zakte, de vraag was of dat met gas ook kon gebeuren.

Wat is er sinds juli gebeurd?

Om de olieprijs te ondersteunen verlaagde OPEC+ op 5 september het productieplafond een beetje en Putin dreigde met een olieboycot voor het westen. Twee ingrediënten voor grote onrust en een prijsverhoging, toch zakte de prijs tot ver onder de $90 per vat.

De levering van Russisch gas aan Europa werd verder teruggebracht en Putin beloofde nog hardere maatregelen, maar er brak geen paniek uit, de gasprijs op de TTF daalde van €300 per MWh tot dicht bij €200 per MWh. Op 12 september zakte de TTF prijs onder de €200 en in Amerika daalde gas (eventjes) tot onder de $8 per miljoen BTU (€27 per MWh).

Op de Amerikaanse markt wordt gas afgerekend in dollars per miljoen BTU. De British Thermal Unit lijkt een beetje op onze calorie. Een calorie is de hoeveelheid energie die nodig is om 1 gram water 1 graad Celcius op te warmen. De BTU is de hoeveelheid energie om 1 pound water 1 graad Fahrenheit op te warmen. Omrekenen van BTU is wat omslachtig, ga maar uit van:

1 miljoen BTU = 0,293 MWh. Of 1 MWh = 3,41 MBTU.

De genoemde $8 per MBTU is 8*3,41 = $27 per MWh. Als we rekenen met 1$ = 1€ dan geldt: gas in de VS kost €27 per MWh, bij ons is het €200,-. Inderdaad…, 8 keer zo hoog!!

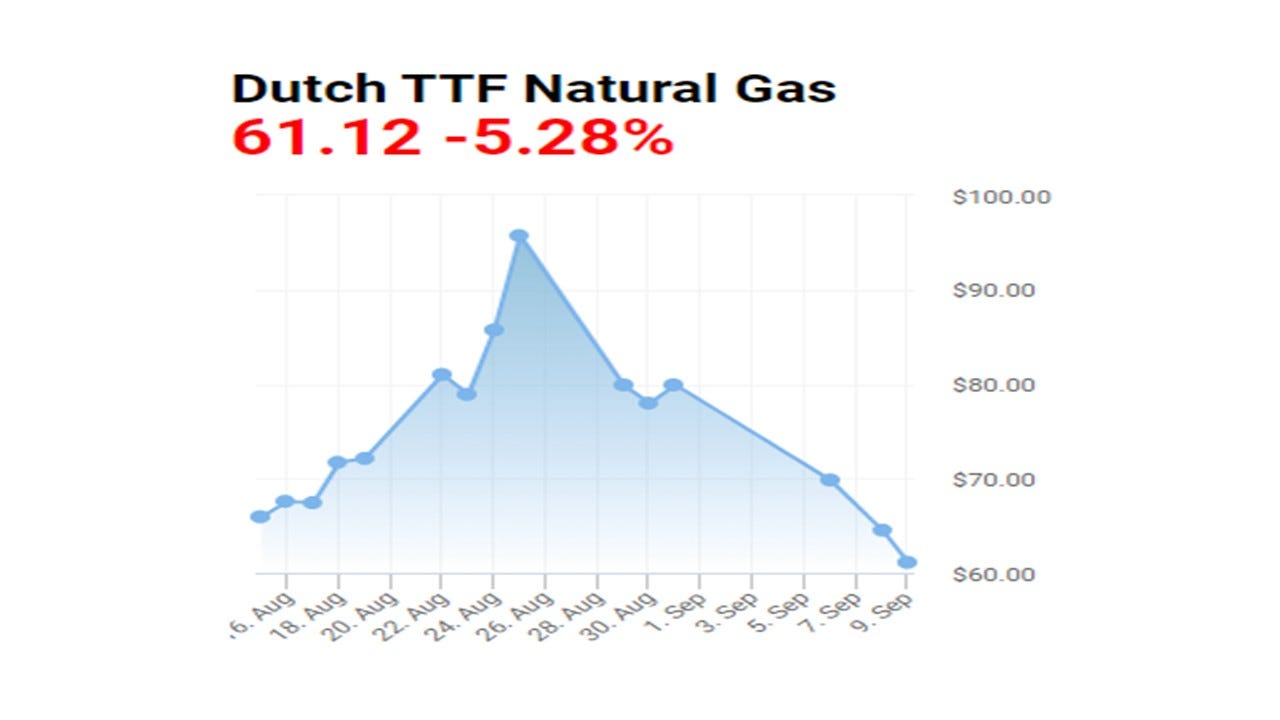

Afbeelding: De TTF in dollar per miljoen BTU. $61,12 per MBTU is ongeveer €208 per MWh

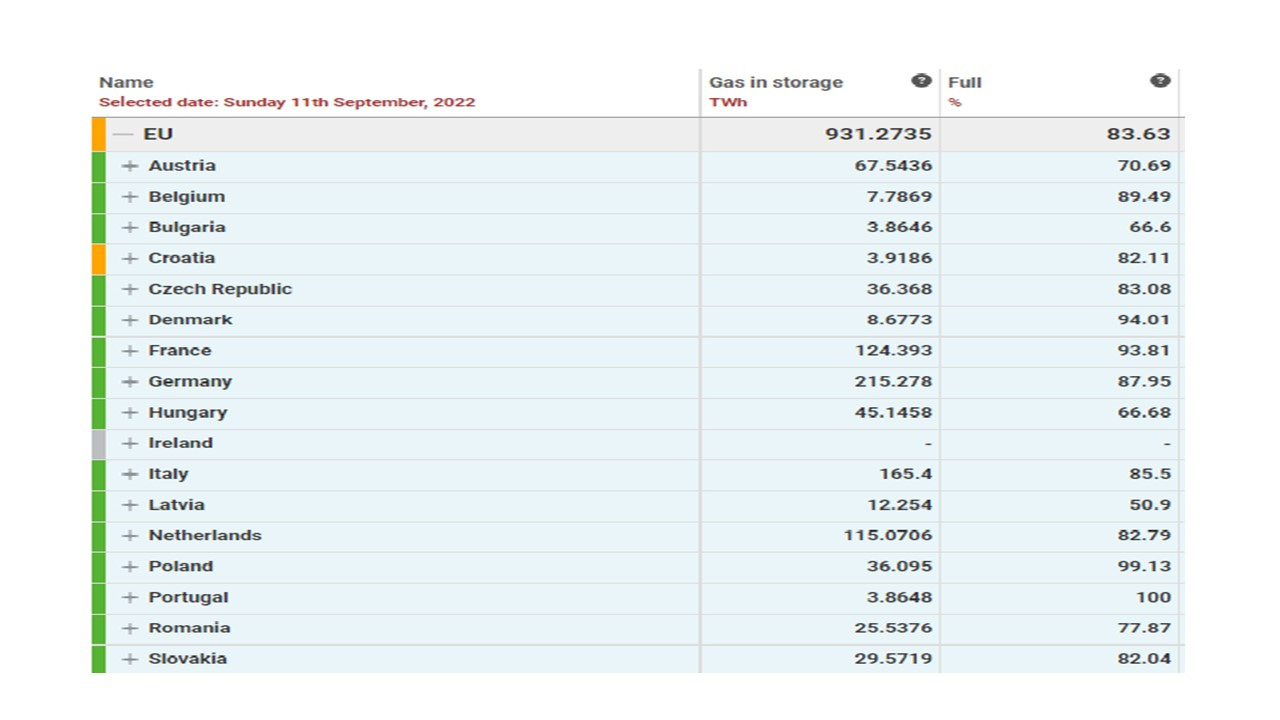

Europa bleef ondertussen doorgaan met het vullen van de gasopslagen, ondanks de ongekend hoge prijs. Veel eerder dan beloofd werd het novemberdoel, 80% vulgraad, al begin september gehaald. Duitsland zit inmiddels op 88% en Nederland zit nu op 83% en elke dag komt er een halve procent bij.

Afbeelding: de gasopslagen in de EU op 11 september

De Europese infrastructuur voor het ontvangen en verwerken van LNG is razendsnel verbeterd, hiermee kan nu 40% van de gasvraag afgedekt worden. De via leidingen exporterende landen leveren ook graag en veel. Bv. gasleverancier Noorwegen blijkt meer gas te kunnen leveren dan gedacht, in 2022 groeit hun levering naar 117 miljard m3 en dat kunnen ze de komende jaren volhouden. Azerbeidzjan meldde zich ook, dit jaar zullen ze 12 miljard m3 leveren aan de EU.

Op de achtergrond houdt de groei van de nieuwe energiesystemen aan: vooral de productie uit zonnepanelen en wind is indrukwekkend. In de EU groeide zonnestroom in de eerste zes maanden van 2022 met 25% t.o.v 2021 naar 7,5 % (100 TWh) van de totale stroomvraag. Nederland zit rond de 14% en is een van snelste groeiers wereldwijd!

Uit het Ember rapport over 2021:

Fifty countries have now crossed the 10% wind and solar landmark, with seven new countries in 2021 alone: China, Japan, Mongolia, Viet Nam, Argentina, Hungary and El Salvador. Three countries—the Netherlands, Australia and Viet Nam—shifted over 8% of their total electricity demand from fossil fuels to wind and solar in just the last two years.

De toename van de inzet van steenkool is een grote stap in de verkeerde richting voor het klimaat. Maar voor de energievoorziening is het een geluk dat deze systemen nog inzetbaar zijn.

Over een paar weken kan er geen m3 gas meer toegevoegd worden aan de overvolle opslagen terwijl een vloot van LNG tankers nog onderweg is naar de nieuwe aflaadpunten in Europa. Waar laten we dat gas? Als de kou uitblijft en de gasvraag niet aantrekt zou de prijs zo maar in elkaar kunnen zakken. Dat is niet alleen maar gunstig, de duurbetaalde gasvoorraad komt dan onder de inkoopprijs op de markt…., leidt dat dan weer tot faillissementen?

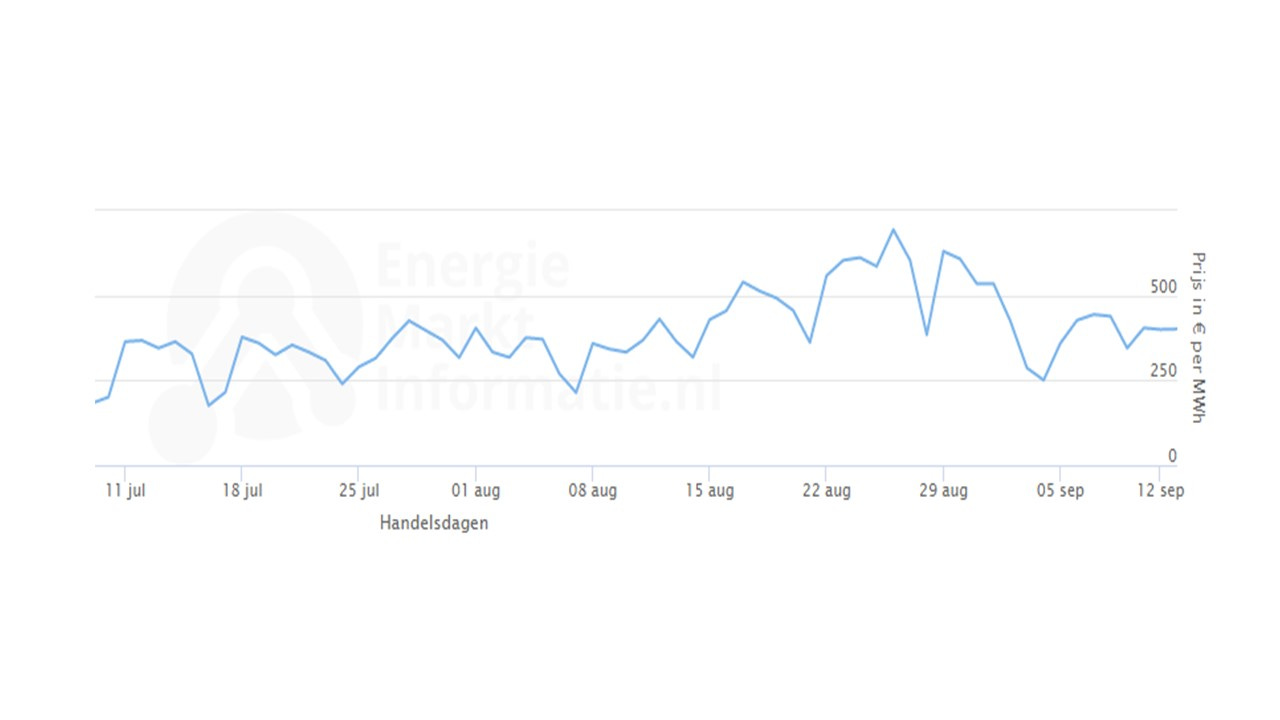

Is de huidige daling van de TTF een eerste teken van de kentering? De futures voor april zijn inmiddels onder de €180 !! De idioot hoge stroomprijzen in Europa beginnen nu ook te dalen…

Afbeelding: de prijs per MWh elektriciteit op de APX beurs

In Nieuwsbrief 21 ging het over de oorlog in Oekraïne als machtsstrijd in energieland. Het lijkt er nu op dat Rusland ook deze strijd gaat verliezen. Hun marktmacht is niet groot genoeg gebleken om de prijzen van olie en gas omhoog te forceren en de Europese afhankelijkheid van Rusland is zo snel teruggelopen dat Europa de Russische eisen en dreigementen kan negeren. De regeringen trekken miljarden uit om de bevolking en de economie te beschermen en lijken niet bereid te buigen voor de Russische druk. Heeft Rusland zijn hand overspeeld en zichzelf irrelevant gemaakt?

De komende weken zullen we zien wat er gebeurt. De Covid in China, de intrede van de winterkou, de kerncentrales in Frankrijk, de stuwmeren in de alpen, het windaanbod in de herfst, de situatie in Oekraïne en in het Kremlin…. alles heeft invloed op de gasprijs.

Toe beste lezer, subscribe even (gratis natuurlijk).

Klik op de groene link voor extra informatie:

De beleidsontwikkeling van de regering

Het Ember rapport european-electricity-review-2022

De stand van de vulling van de gasopslagen

Volg de prijzen , deze Amerikaanse site ook leuk

Update 6 maart: we krijgen koude dagen, toch zakte de TTF vandaag onder de €42. In de VS ging de prijs vorige week omhoog, vandaag ging er weer 12% vanaf naar $2,6. De EU voorraad is nu net onder 60%, NL zit er nog net boven. Toch een mooi uitgangspunt voor het komende jaar.

Update 28 feb: Gas in de VS zakte naar $2 maar is nu weer $2,7 per miljoen BTU. Onze TTF is nu €47,7 , je zou het haast "ongekend laag" noemen... DE EU gasvoorraad is nog boven 63%, die van NL ook, Duitsland nog 70%.