19. Ongekende crisis, dus hoge winst.

De ongewoon hoge energieprijzen brengen bedrijven en huishoudens in de problemen. Iedereen wordt geraakt, of toch niet iedereen?

In 2013 leed het Duitse energiebedrijf RWE uit Essen zijn eerste verlies in 60 jaar, €3 miljard was het negatieve resultaat. Ook de energiegigant E.ON had het moeilijk, in 2014 had het zijn grootse verlies ooit: ook €3 miljard. Het Zweedse Vattenfall meldde in 2014 vergelijkbare verliezen….

CEO’s comments:

As we now present the results for the first nine months of the year I can comment that like other electric utilities, Vattenfall is experiencing difficult market conditions with weak demand, a surplus of generation capacity and historically low electricity prices, comments Magnus Hall, President and CEO of Vattenfall (okt 2014).

Het zag er niet best uit, het einde van de traditionele energiereuzen leek nabij, er werd gevreesd voor faillissementen. De gasprijzen waren te hoog, daarom stonden de gascentrales stil, op oude centrales werd veel afgeschreven en de hernieuwbare energie met de decentrale systemen had de traditionele vraag weggevaagd. RWE had in 2009 ons Nederlandse Essent overgenomen voor €9,3 miljard, in korte tijd moesten ze €4,3 miljard aan verlies afboeken. Vattenfall had onze Nuon overgenomen voor €10 miljard, maar Vattenfall moest ook al snel €4 miljard afschrijven op de slecht renderende Nederlandse dochter. Hadden ze een kat in de zak gekocht, deze fossiele kampioenen van een voorbije tijd?

Toch ging geen van de reuzen failliet. Er werd gereorganiseerd en onderdelen werden uitgeruild. RWE stootte het onderdeel Innogy af naar E.ON, met daarin Essent en Energie Direct. E.ON bracht zijn oude systemen samen onder Uniper dat vervolgens overging naar het Finse Fortum.

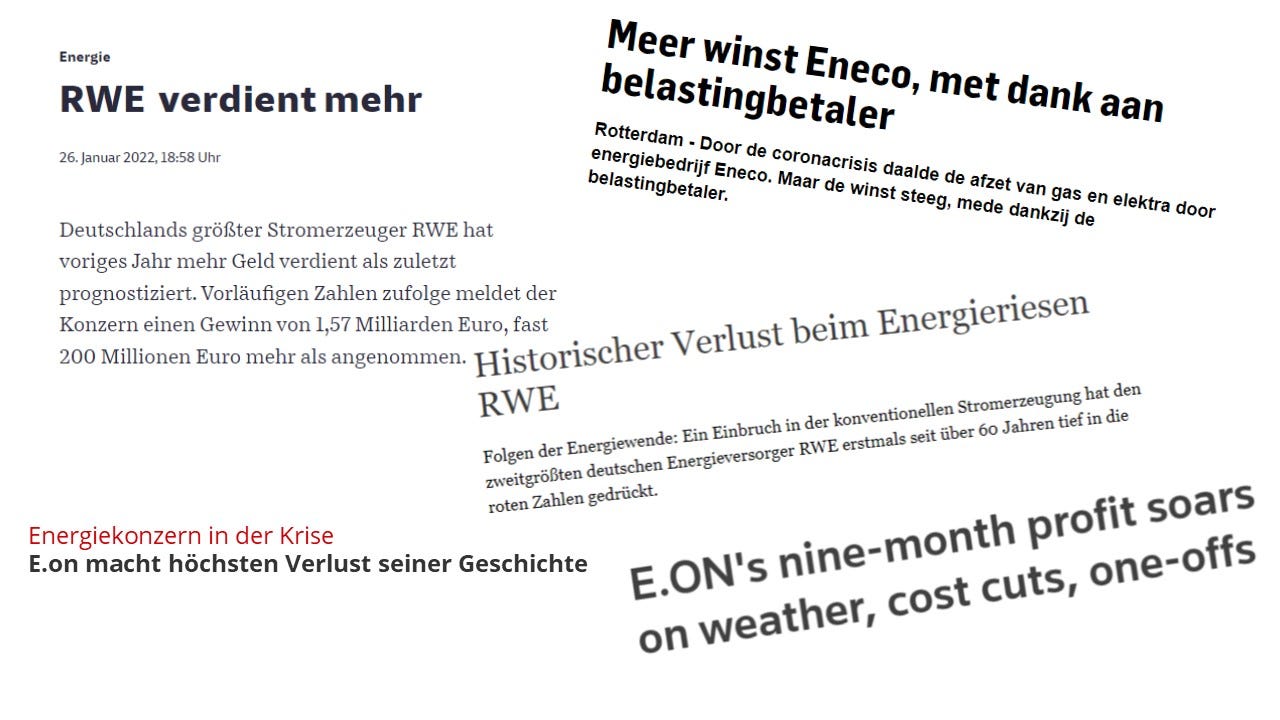

2021 was voor veel bedrijf een moeilijk jaar. Corona, oplopende energieprijzen, problemen in de distributieketens – alles zat tegen. De kleine leveranciers konden de turbulentie aan de inkoopkant niet verwerken. In het Verenigd Koninkrijk gingen, vanaf begin 2021, 31 kleine energie leveranciers kapot.

In Nederland stopten, sinds oktober, vijf bedrijven vanwege de te hoge inkoopkosten: Welkom Energie; SEPA Green Energy; Anode; Fenor; Enstroga. Maar de grotere spelers leken geen last te hebben. Bv. bij Eneco, onderdeel van Mitsubishi, steeg de omzet in 2021 met ruim 25% naar €5,2 miljard en de winst kwam op €209 miljoen. RWE’s winst liep op naar ruim €1,5 miljard “Vorläufigen Zahlen zufolge meldet der Konzern einen Gewinn von 1,57 Milliarden Euro” en E.ON meldde topcijfers.

Ook de Big Oil bedrijven hadden hoge winsten. Dit leidde al snel tot pleidooien voor een windfall tax voor de energiebedrijven.

Een bijzonder aspect is dat de hoge prijzen waarover nu zo veel te doen is, vooral de spotmarkt prijzen zijn. De media volgen de diverse spotmarkten voor olie, gas en stroom nauwlettend. De retailmarkt reageert snel op deze prijzen: benzine en diesel aan de pomp bewegen bijna dagelijks mee, en ook de consumentenprijzen voor gas en stroom reageren snel op de spotmarkt. Als je duur moet inkopen op de spotmarkt en je afnemerscontracten staan nog op de oude, lage prijzen, dan houd je dat niet lang vol.

Maar niet alles loopt via de spotmarkt, grote bedrijven hebben hun eigen langlopende contracten met de grote leveranciers. Als je je inkoop goed “gehedged” hebt en je verkoopprijs gaat mee in de hysterie van de dag, dan verdien je nu veel geld. Als je ook nog beschikt over olievoorraden of eigen windparken en zonnevelden en daarmee dus onafhankelijk bent van de grondstofmarkt, dan lach je je helemaal een kriek.

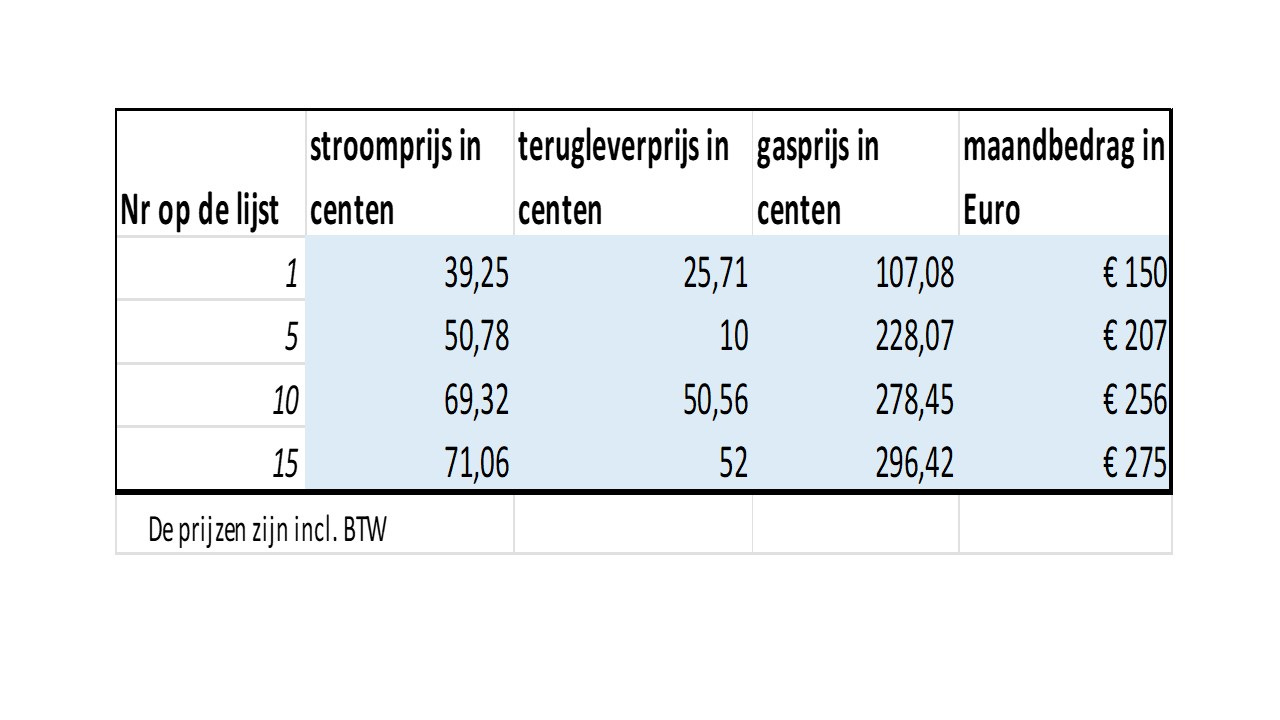

De prijzen van de aanbieders illustreren de mogelijke variaties goed.

Op 7 april stond de TTF gasprijs op €106,- per MWh. Dat is ongeveer 90 cent per kubieke meter. Op dezelfde dag gaf de vergelijkingssite Gaslicht.com mij wat suggesties voor een fictieve woning, ik geef hieronder de eerste, de vijfde, de tiende en de vijftiende op de lijst weer:

Het gas kost in de groothandel nu dus 90 cent, er komt ongeveer 75 cent bij aan belasting en ODE heffing en BTW. Het zou dus minimaal €1,65 moeten opleveren. Nr. 1 zit daar onder en nummer 15 zit er €1,30 boven. Ook bij de stroomprijzen zien we een spreiding van bijna een factor 2. Bij de teruglevering is de spreiding nog groter…

Niet iedereen heeft last van de prijsstijging, veel afnemers zitten nog veilig vast aan hun meerjarige contracten maar delen wel mee in de tegemoetkomingen van de overheid, zoals de BTW verlaging per 1 juli.

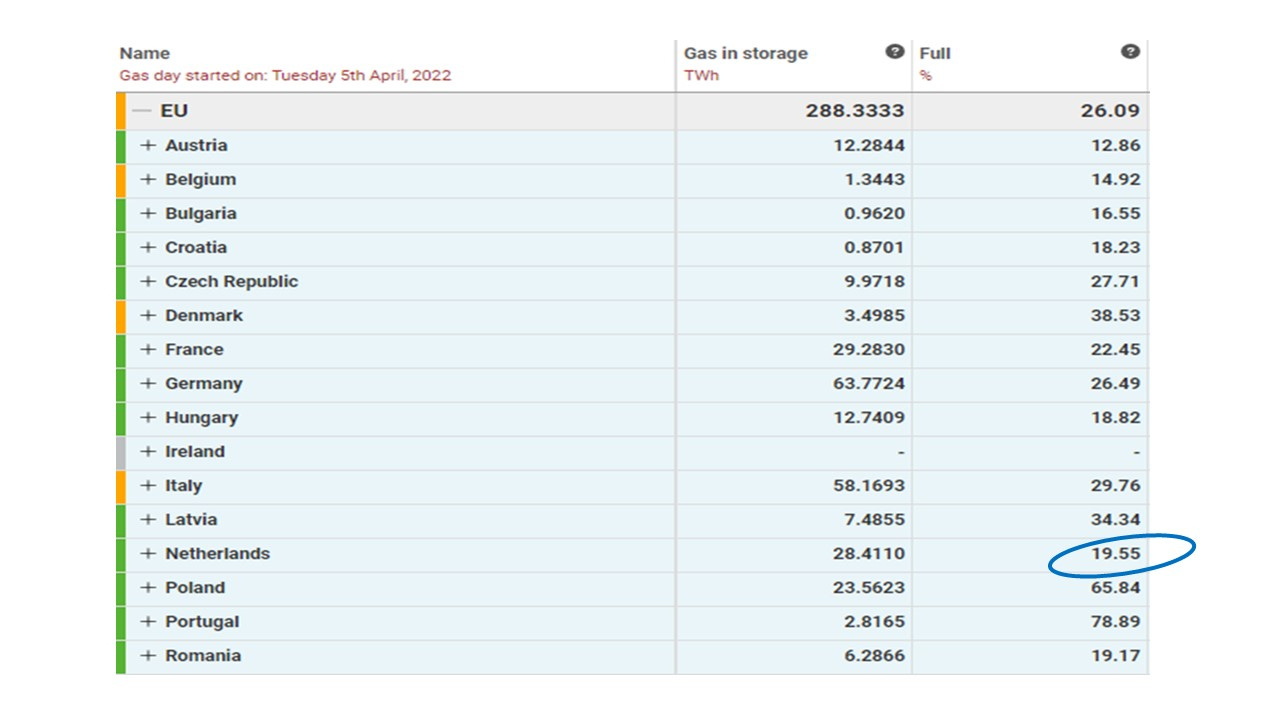

Dat de gasmarkt overspannen is, is wel wel te verklaren. We willen van Rusland af, onze voorraden moeten we in oktober weer vol hebben (in Nederland gaat dat nog niet zo hard, zie afbeelding ) en iedereen is zich nerveus aan het indekken.

afbeelding: de gasvoorraden van enkele landen op 5 april. Duitsland zit op ruim 26%, Nederland op 19%

Wie durft het aan?

Maar waarom de stroommarkt nu ook zo overstuur is, is niet goed te verklaren. We zijn in Europa goed met elkaar verbonden, we kunnen schakelen tussen gas, kolen en nucleair en het percentage hernieuwbaar groeit per dag. De renewables die dankzij subsidies mogelijk werden, zouden tot prijsstabiliteit moeten leiden, niet tot idiote winsten voor de industrie. Het wordt tijd voor een echte compartimentering in de markt waarin de hernieuwbare stroom een andere prijs krijgt dan de fossiele stroom. Niet met die kletskoek GVO’s, maar echt. Met slimme combinaties en passende opslagtechnieken kan de producent zijn levering garanderen en is een vaste prijsafspraak met de afnemer mogelijk. Het hoeft niet goedkoop te zijn als het maar meerjarig zeker is en fossiele marktprijs onafhankelijk. Wie durft het aan?

Toe, beste lezer, subscribe op Rekenen met Energie (gratis natuurlijk)

Enkele links:

Over de sanering in het V.K.

Over Wind Fall Tax

Over de gasvoorraden

Over de RWE resultaten