14. Is er een gascrisis?

Wat is er aan de hand? Wie heeft het gedaan?

De commentaren en verklaringen in de media hielden steeds vast aan hetzelfde rijtje: de lage voorraden in de gasbuffers; de druk vanuit Rusland om Nordstream 2 te promoten; de economie die weer op gang kwam na Covid; China; de afschakeling van kolen en kerncentrales….

Deze punten zijn geen onzin, maar er circuleerden ook andere verhalen.

Gas wordt verhandeld als elk product, vraag en aanbod ontmoeten elkaar op de markt en daar vindt de prijsvorming plaats. De prijs gaat voortdurend een beetje op en neer en de verschillende beursvloeren in de wereld houden elkaar goed in de gaten.

Net als in de oliemarkt hebben de cijfers over voorraden (lopen ze op of lopen ze terug) invloed op de prijs. De gasopslagen waren inderdaad niet helemaal vol, maar de ca. 60% die Nederland, begin oktober, had en de 70% in Duitsland omvatten enorme hoeveelheden gas; Italië zat op 85% en Frankrijk op 90%, niet echt een reden voor paniek. Op de AGSI-site zijn de cijfers goed te volgen. Rusland levert ruim een derde van de gasvraag van Europa, op basis van langlopende contracten. Er was inderdaad gedoe over Nordstream 2, dat is al lange tijd een controversieel project, maar de bestaande infrastructuur is nog steeds voldoende voor de vraag. De economie kwam inderdaad overal weer snel op gang, maar de terugkeer naar het oude niveau kan toch geen verrassing zijn geweest.

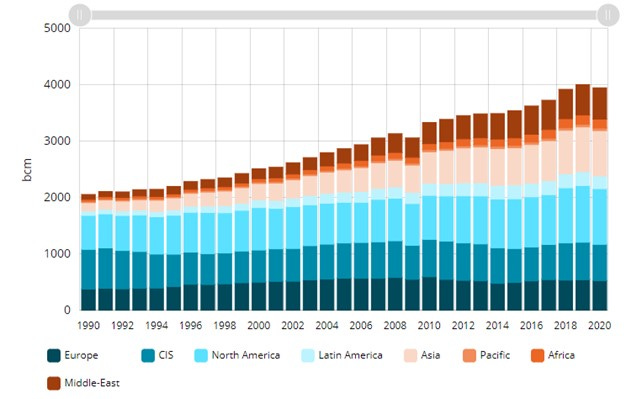

Vóór de liberalisering van de gasmarkt zorgden de gasleveranciers en de gaskopers voor goede afstemming waarbij lange termijncontracten de wederzijdse zekerheid garandeerde. Het grootste deel van de markt werd verzorgd met pijpleidingen, dat zorgde voor een compartimentering van de wereldmarkt. Bij de prijsvorming was de oliemarkt een belangrijk richtsnoer en zo deinde de gasmarkt mee op de golven van de oliemarkt. De boom-ontwikkeling van de aardgasproductie met schaliegas van de Verenigde Staten leidde ertoe dat de VS een grote exporteur werd. De exportmarkten moesten worden bediend met grote tankers die diepgekoeld aardgas als LNG konden vervoeren. Het gebruik van aardgas groeide wereldwijd, vooral in Azië, het dekt inmiddels ca. 20% van het energiegebruik af.

Afbeelding: de ontwikkeling van de gasmarkt.

Dit maakte de wereldmarkt veel levendiger in een tijd waarin ook deregulering in Europa plaatsvond.

De wat saaie aardgasmarkt kreeg rond 2000 moderne beurzen waarin allerlei contracten verhandeld kunnen worden, gas werd een nieuwe commodity. Er was behoefte aan makkelijk verhandelbare contracten, de OTC (Over The counter) producten.

Een grote beurs is de New York Mercantile Exchange – NYMEX, waar de prijs wordt genoteerd in dollar per miljoenen British Thermal Units (BTU), gekoppeld aan het gasleidingen knooppunt in Louisiana, de Henry Hub. In het Verenigd Koninkrijk is de National Balancing Point (NBP) de belangrijkste benchmark. De Nederlandse TTF (Title Transfer Facility) van Gasunie ontwikkelde zich als belangrijke benchmark voor het Europese vaste land.

De ontwikkeling van nieuwe handelshuizen die slim gebruik maakten van internet verhoogde de dynamiek. Wereldwijd is Intercontinental Exchange (ICE) actief. Deze groep werd in 2000 opgericht door partijen die zagen dat er behoefte was aan moderne commodity trading; Morgan Stanley, Goldman Sachs, BP, Total, Shell, Deutsche Bank ondersteunden de ontwikkeling. ICE handelt ook in TTF contracten (via ICE-Endex) zo werd het Nederlandse TTF onderdeel van de wereldwijde gasmarkt.

De traditionele handel was rechtstreeks, van fysieke entry naar fysieke exit op het hogedruknet. Maar met de nieuwe contractvormen en financiële derivaten werd de handel dynamischer. In deze handel kan het gas in het TTF systeem wel 10 of 20 keer van eigenaar veranderen, terwijl het al door de leidingen stroomt. Het gaat daarbij niet alleen om het verhandelen van fysiek gas, tussen producent en gebruiker, maar vooral om de verschillende contracten zelf. Het gaat om korte- en langetermijncontracten, allerlei financiële derivaten en opties en risico afdekkende constructies, bv om de risico’s van veranderend weer of van pieken en dalen in de vraag af te dekken.

De levendige handel leidde tot meer korte termijn contracten en minder lange termijn contracten. Naast de grote spelers als Shell, BP, Aramco, Total en de Chinese en Russische bedrijven stapten ook handelaren als Glencore, Trafigura, Vitol en Gunvor in de natural gas wereldmarkt.

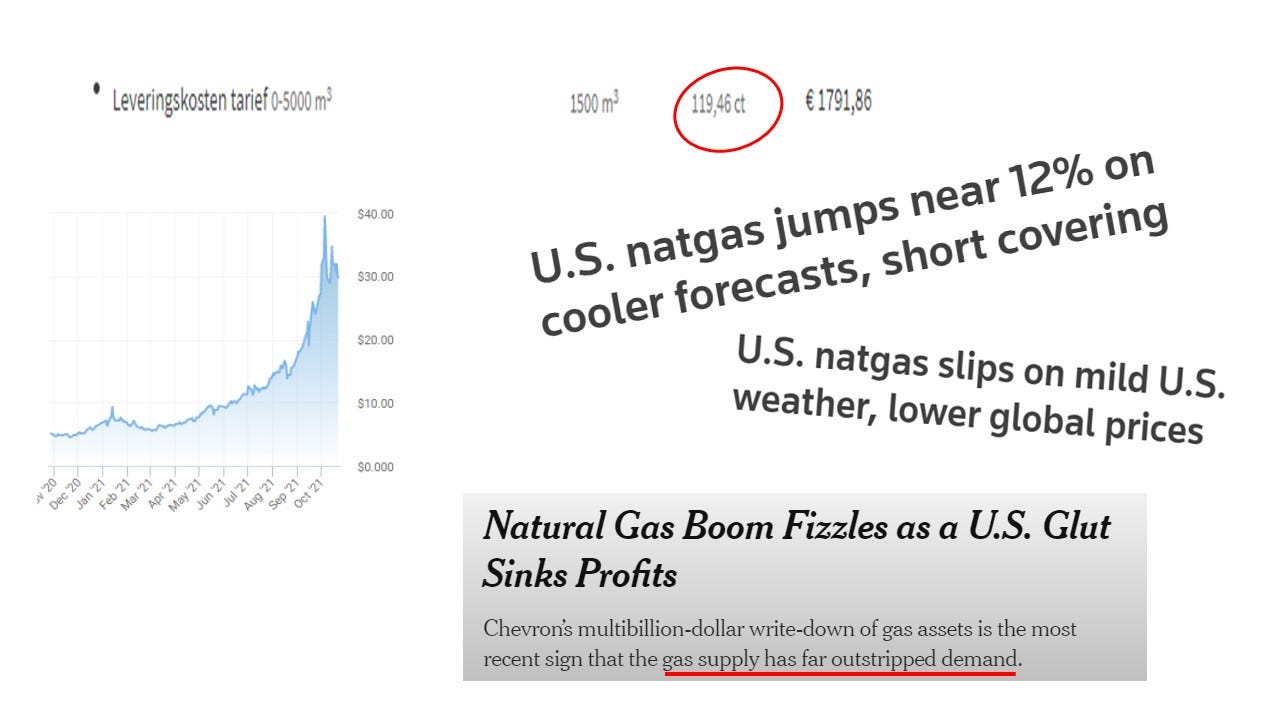

2020 was een bijzonder jaar. Het aanbod van olie was te groot voor de lage vraag. De opslagen waren boordevol en er werd zelfs geld aangeboden om van de olie af te komen. De gasprijs bewoog mee in deze neergang, de nieuwsberichten gingen vooral over de dramatische prijsval en het overaanbod op de gasmarkt. Op de ICE Endex ging de TTF prijs terug naar 10 cent per m3.

In de Nederlandse consumentenmarkt was dit ook terug te zien, de aanbieders verlaagden hun prijzen en boden extra overstappremies om het marktaandeel te laten groeien. De goedkope korte termijn contracten wonnen aan marktaandeel ten koste van de lange termijn contracten.

De winter van 2020-2021 verliep zonder veel problemen. April werd een opmerkelijk koude maand. We waren gewend aan hitte records, maar nu kregen we de koudste april sinds decennia. De opbouw van de gasbuffers voor de nieuwe winter stagneerde. Vanaf mei begon de gasprijs te stijgen met een ongekende piek in oktober en het aantal transacties steeg snel. Oa. Businesswire berichtte over handelsrecords, “iedereen” wilde mee doen in de rally die zich ontwikkelde.

Partijen die short waren gegaan kregen problemen. Op de website oilprice.com staat een verhaal over grote spelers die speculatieve posities innamen op de handelsbeurzen met TTF contracten… speculation has been a major driver behind the current price spikes and shortages.. Op Reuters wordt geschreven over handelaren die short gegaan waren, terwijl andere partijen juist de markt manipuleerden om een stijging te forceren.

De energiebedrijven die opeens duur moesten inkopen, maar nog leverden tegen de lage 2020 prijzen kwamen in de problemen en begonnen de kosten bij hun klanten door te berekenen. In het Verenigd Koninkrijk moesten 14 bedrijven stoppen met hun activiteiten, in Nederland viel het nog mee, het kleine DGB kwam in de problemen en eind oktober haalde ACM Welkom Energie (…de meest sociale energieleverancier in Nederland…) uit de markt. Op de overstapsites waren de prijsverhogingen goed te volgen, de kale gasprijs (Endex) ging naar €1 per m3!

Wereldwijd zit de schrik er nu goed in en stapt men over, waar mogelijk, naar kolen en olie. Dat drijft de olieprijs op richting $100 per vat, en er wordt al gespeculeerd over een stijging naar $200. Sommige partijen verdienen nu veel geld, anderen gaan diep in het rood.

Is dit nu structureel? Moeten we wennen aan deze hoge prijzen of zakt alles straks weer terug en blijkt het een zeepbel van slimme (en domme) handelaren? Zijn de paniekberichten over gastekorten de vrucht van gedegen journalistiek werk of neemt men blindelings over wat slimme speculanten als nepnieuws de wereld in slingeren? Is de omvang van de derivaten handel niet veel te groot geworden, ten opzichte van de fysieke handel? En is de energielevering in Nederland wel gebaat bij al die bedrijven die met welkomstbonussen en hitsige overstap websites de indruk wekken dat energielevering hetzelfde is als de koopjesmarkt van de supermarkten?

Deze vragen zullen de komende weken hopelijk aan de orde komen. Misschien herinneren we ons dan ook dat de energietransitie niet alleen over CO2 en klimaat ging. En kan iemand dan ook uitleggen waarom de elektriciteit van windmolens ook opeens zoveel duurder is geworden?

Enkele passende links

Over de modernisering van de gasmarkt, een NMA visie uit 2010

Cyril Widdershoven, (ex TNO )over de dynamiek in de markt.

Een verhaal over handelaren die short gingen (en nog een )

Uitleg over TTF van Gasunie

Volg de prijzen op de wereldmarkt.

Over de solvabiliteit van onze energiebedrijven (we waren gewaarschuwd…)

Een goed rapport van HCCS “Afnemende Leveringszekerheid van Aardgas” van Jilles van den Beukel en Lucia van Geuns.