15. Transitie met horten en stoten

Er verandert heel veel tegelijk en dat gaat niet altijd goed. De wanorde neemt toe…

De onrust op de gas en elektriciteitsmarkt en de bijzonder hoge prijzen zijn een voorbeeld van wat er mis kan gaan bij de zeer complexe ombouw van onze energievoorziening.

Een paar veranderingen…

De vrijmaking van de markt, die de EU graag wilde, begon in Nederland met de Gaswet en Elektriciteitswet van 1998. In de eerste jaren van de nieuwe eeuw verdween het automatisme waarmee elke afnemer zijn energie afnam van de regionale aanbieder die ook nog de eigenaar was van de kabels en buizen. In korte tijd werden de regionale bedrijven gesplitst en de handelspoten werden verkocht door hun eigenaren (gemeenten en provincies) aan buitenlandse bedrijven. Ook betraden nieuwe bedrijven de ingedutte leveringsmarkt. De komst van nieuwe aanbieders leidde tot marketingcampagnes waarmee de klanten verleid werden hun traditionele leverancier te verlaten. De gedegen, maar ook wat saaie en behoudende nuts-monopolisten moesten het opnemen tegen moderne en snel handelende marketeers.

Tegelijkertijd veranderde de gas-inkoopmarkt, de eenvoudige structuur waarin één aanbieder handelde met enkele afnemers die beiden de olieprijs als referentie aanhielden moest “liquide” worden: meer marktpartijen; meer contractvormen; meer concurrentie. Gasunie ontwikkelde daarvoor de TTF en in korte tijd werd dit dé Europese standaard waar de prijsvorming plaatsvindt. Net als bij de aandelenbeurzen reageren ook de gasbeurzen op elkaar, TTF beïnvloedt (en wordt beïnvloed door) de gashubs in b.v. Engeland (NBP – National Balancing Point); Duitsland (NCG – Net Connect Germany) en de VS (Henry Hub in Louisiana), het is een wereldmarkt geworden. De veilige maar saaie lange termijncontracten werden ingewisseld voor korte termijn contracten, de “day ahead” handel groeide sterk. Daarmee veronachtzaamde de kopersmarkt het belang van de producenten die met lange termijncontracten hun investeringen veilig wilden stellen.

Via de brokers kan iedereen nu meedoen met afgeleide producten zoals CFD’s (Contract for Difference) die meer met weddenschappen te maken hebben dan met grondstoffenhandel.

Ondertussen begon de “decarbonizering” op gang te komen met een (langzaam) oplopende prijs voor CO2 en kwamen er allerlei decentrale gas- en elektriciteitssystemen op de netten. De maatschappelijke waardering voor de fossiele industrie veranderde, dit uitte zich niet alleen in demonstraties van actiegroepen maar alle boardrooms werden ook geconfronteerd met eisen op het gebied van ESG (Environmental, Social en Governance ) die streng beoordeeld werden door de accountants. Dit beperkte de vrijheid van handelen van de bedrijven.

En tijdens dit alles begon gas een steeds belangrijkere energiedrager te worden, stookolie en kolen werden vervangen door het schonere aardgas, de wereldconsumptie van gas verdubbelde vanaf 1990 tot nu. China werd een grote afnemer, hun gebruik vertwintigvoudigde in dezelfde periode.

De pijpleidinginfrastructuur ontwikkelde zich snel én de productie en transport van vloeibaar aardgas (LNG) kwam op gang. Naast de grote producenten als Qatar (nu de grootse LNG-leverancier) en Rusland ontwikkelde de Verenigde Staten zich als grote LNG-producent en exporteur. De markten die bepaald werden door het bereik van de leidingen van producent naar de markt veranderden toen steeds meer gas in vloeibare vorm (LNG) aangeboden werd, ondersteund door de snelgroeiende vloot van LNG transportschepen.

Een bijzonder aspect van gas is dat er in de keten van productie tot afnemer weinig buffervoorraad wordt opgebouwd. Bij olie zijn er bij de exporthavens grote tankparken waar een enorme voorraad wordt aangehouden; de grote tankschepen die soms weken onderweg vormen een tweede (drijvende) voorraad. In de importhavens, zoals Rotterdam, wordt vervolgens ook een grote voorraad aangehouden, klaar voor het transport naar de volgende schakel in de keten. Afnemers, groot en klein, beschikken over eigen voorraden, opgeslagen in eigen tanks, tot en met de huishoudens met een tank huisbrandolie (bv in Duitsland stoken nog 4,5 miljoen huishoudens huisbrandolie, in Vlaanderen heeft 15% van de huishoudens nog “mazout”) .

Bij benzine en diesel zijn er de regionale distribiteurs en de honderden lokale tankstations met hun tanks. Naast de handelsvoorraden voor olie zijn er ook strategische voorraden die overheden beheren als veilige reserve, totaal is er zo’n 40-50 dagen aan strategische voorraad in de wereld, veel landen houden de IEA-norm aan van 90 dagen. Problemen doen zich pas voor na enkele dagen als er iets goed fout gaat in de keten.

Bij gas is dat anders. Russisch gas is vanuit Siberië maar enkele dagen onderweg naar West Europa. Een paar grote verbruikers houden voorraden aan, maar de meeste eindgebruiker hebben geen buffer. Als er storingen zijn dan is het, net als bij elektriciteit, direct goed mis. Het fenomeen van de “drijvende voorraad” is met de LNG-schepen nu ook in de gasmarkt aan de orde, maar op veel kleinere schaal dan in de olieketen.

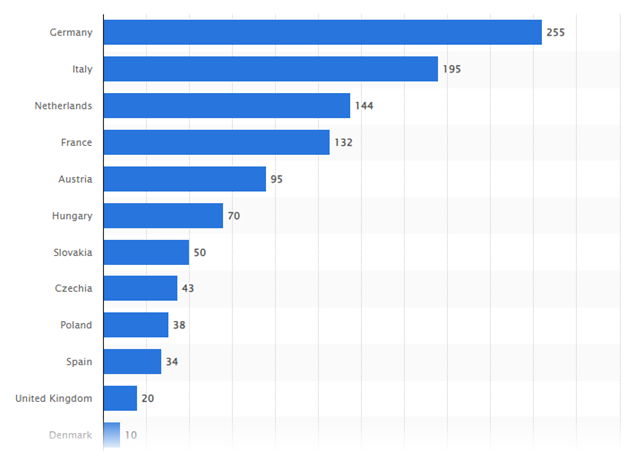

Opslageisen voor gas zijn nog niet geregeld. Enkele landen hebben eisen voor de handelsvoorraden van gas (bv Frankrijk en Italië), maar Nederland heeft dat niet en laat het over aan de marktpartijen. Nederland (de marktpartijen) heeft met ruim 140 TWh een grote opslagcapaciteit (nr. 3 na Duitsland en Italië) die vanaf april wordt opgevuld zodat vanaf oktober de voorraad tegen de 100% is en er voldoende is voor het stookseizoen. De Nederlandse opslag is in vier oude gasvelden (Norg, Grijpskerk, Bergermermeer, Alkmaar) en in zoutcavernes (Zuidwending). Van hieruit kan het gasnet beleverd worden, maar in de wintermaanden wordt, naast levering, ook weer aangevuld. Maar dit jaar was in oktober de voorraad pas voor 60% gevuld en ook in andere EU-landen was dit jaar de voorraad laag.

Afbeelding: de Europese opslagcapaciteit in TWh (Nederland zat begin januari op 50 TWh dat is 34%)

Bij al deze ontwikkelingen kwam de vermindering van de gasproductie in West Europese landen, niet alleen in Nederland; het gebruik nam toe maar de productie daalde. Daarmee werd de afhankelijkheid van Rusland groter. Tegelijkertijd speelde de ingebruikneming (of het uitstel daarvan) van de nieuwe Russische gasleiding Nordstream 2.

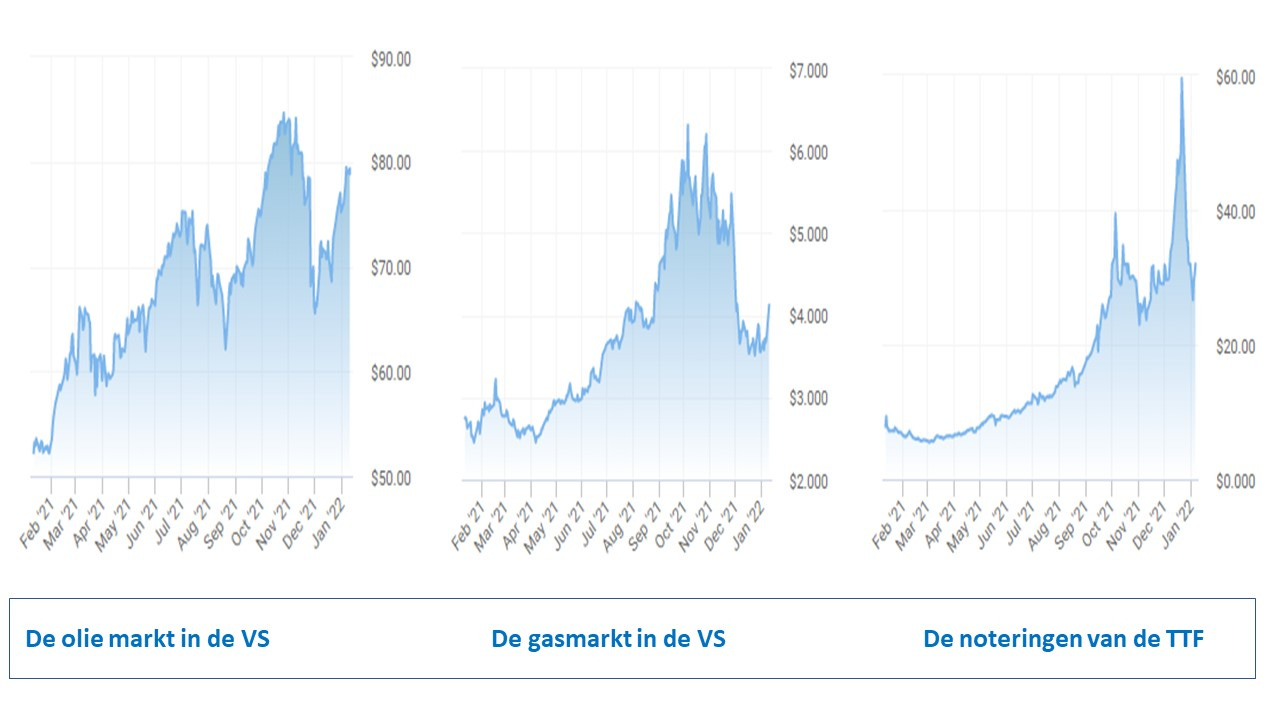

In het voorjaar waren de olie- en gasprijzen extreem laag, de stagnerende vraag vanwege de corona en het grote aanbod leidden tot de prijsval. Maar in de zomer veranderde de situatie, de prijzen liepen sterk op, olie ging richting $100 per vat en gas volgde met een prijsexplosie op alle beurzen.

Nu zitten we met de gebakken peren: risicozoekende handelaren die op de spotmarkt hun verplichtingen hoopten af te dekken, maar geen voorraden aanhielden terwijl de marktvraag groeide, met overheden die zich niet wilden bemoeien met de leveringszekerheid en een grote producent (Rusland) die zich verzette tegen het bonfire van de kopersmarkt. Komt dit nog wel goed? Voorlopig nog even niet, de verkopers weten dat ze nu hun wil kunnen opleggen aan de voorraadloze markt die elke dag miljarden m3 nodig heeft. Het weer vullen van de veel te lage voorraden zal de markt tot in oktober onder druk zetten. Maar er zal ook weer een omslag komen waar de kopers weer de dienst uit gaan maken, dat past bij het zoeken naar een verantwoord evenwicht in deze nog relatief onvolwassen markt. Met lange-termijnafspraken, robuuste voorraden, beter toezicht op de marktplaatsen en handelaren, het opvoeren (eventjes maar…) van de Groningse productie, een krimpende vraag en voldoende alternatieven kan dit bereikt worden. Dat kan alleen als de overheden zich er gezamenlijk mee bemoeien. Het groen verklaren van nieuwe gascentrales helpt niet om de rust terug te vinden, maar hoge prijzen kunnen ook aanzetten om serieus werk te maken van energiebesparing en afscheid te nemen van de bedrijvigheid die vooral floreerde met goedkope gascontracten - en onderschat het effect van demand destruction niet…

Zoals gezegd, de wanorde neemt toe, blijkbaar is de tweede hoofdwet ook hier van toepassing: de entropie van een geïsoleerd systeem dat in evenwicht is, neemt in de loop van de tijd toe… Wen er maar aan.

Enkele links:

De ACM visie van 2013 op de liquide gasmarkt

Over de gasopslagen: een artikel van de Bruegel website en de status op de Agsi website

Een mooi artikel op Bloomberg over Europa en Putin

Visies op de ontwikkelingen en het weer (eventjes maar..) inzetten van Groningen.

Dit CERRE artikel is een mooie aanvulling, met een kritische blik op de markt en onverantwoordelijke marktpartijen.

https://cerre.eu/news/reflections-on-energy-market-design-pollitt/

( Dank aan Martien Visser's tweet )

.....Any gaming by fossil fuel producers in the current crisis is surely counterproductive in the long run.....