36. Rustig de zomer in...

Nu de winter voorbij is, begint het vullen van de gasopslagen weer. Dat wordt nog een hele tour want op 1 november moet er weer 110 TWh inzitten. Of mag het dit jaar wat minder zijn?

Rond 1 april was het dieptepunt van de Nederlandse voorraad bereikt met 30 TWh of 21% vulgraad. Op 2 april werd er 0,253 TWh bijgevuld; op 3 april was het 0,215 TWh. Inmiddels zitten weer alweer op ruim 22% of 33 TWh. De afspraak was dat we op 1 november op 90% uitkomen, ongeveer 110 TWh. Maar de EU biedt nu ruimte om daar van af te wijken, het mag ook wat later of vroeger.

Deze minder strikte eis heeft inmiddels de steun van de EU regeringen, maar de uitwerking in een nieuwe wet met steun van het EU parlement moet nog gebeuren.

Waarom minder strikte opslageisen?

In de groothandelsmarkt hebben de kopers een nadeel als de verkopers weten dat er op 1 november een keiharde deadline is. De vulgraad per land is dagelijks te volgen op internet, deze belangrijke data zijn dus niet geheim. Als de deadline wat soepeler is, zijn de kopers iets minder overgeleverd aan de verkopers. Nog beter zou zijn helemaal geen deadline of targets, maar dat durven we niet vanwege de onzekerheden van deze tijd. Eigenlijk zou het beheer van de strategische voorraad niet overgelaten moeten worden aan de marktpartijen die altijd nerveus op zoek zijn naar winst. De strategische olievoorraad wordt beheerd door het Centraal Orgaan Voorraadvorming Aardolieproducten (COVA), in opdracht van het ministerie van EZK. Is zoiets niet mogelijk voor gas? EBN heeft een noodvoorraad(je) van 5 TWh, maar dat is net aan voldoende voor een halve koude week.

EBN B.V., Energie Beheer Nederland, is een onderneming met de Nederlandse Staat (via het Ministerie van Economische Zaken en Klimaat) als aandeelhouder.

Kunnen we ruim 75 TWh in 6 maanden bijvullen?

Het systeem kan maximaal 1,4 TWh per dag invoeren, maar meestal blijft het in de zomer rond 0,3 TWh per dag. In de komende 6 maanden (zeg 200 dagen) moet de huidige 33 TWh naar 110 TWh, dus ongeveer 0,385 TWh per dag. Dat is mogelijk, maar het is wel krap. Een maandje respijt zou wel prettig zijn.

De omgekeerde prijscurve…

Vroeger, ach ja vroeger…, was de winterprijs hoog en de zomerprijs laag. Het was dus lucratief in de zomer een voorraad op te slaan en dat dan duurder te verkopen in de winter. Maar als de mogelijkheid van zomerinkoop verandert in een noodzaak van zomerinkoop kan de prijscurve omslaan naar een lagere winterprijs en een hogere zomerprijs. Nu een deel van de gasmarkt niet meer met pijpleidingen wordt bediend, maar met tankers die alle oceanen kunnen bevaren, zal de Europese zomerkoper moeten concurreren met de Aziatisch winterkoper. Dat zet de zomerprijs nog meer onder druk. Dat kan overigens ook weer omslaan; als ook Azië grote voorraden aanhoudt en nog meer landen LNG faciliteiten ontwikkelen en de vraag een beetje afneemt of minder snel groeit kan er zomaar een overschot ontstaan. Dan duikelen de prijzen razend snel omlaag, met tientallen mega LNG tankers die wanhopig op zoek gaan naar een haven…

Dat lijkt nu een beetje te gebeuren. Europa moet de komende maanden enorm veel gas inkopen en toch zakt de prijs. De prijs van natural gas is in de Verenigde Staten fors gezakt en de Europese benchmark, de Nederlandse TTF, is inmiddels gezakt van €57 per MWh begin februari naar €35,- nu, dat is bijna 40% lager! En de zomer moet nog beginnen…

Wat merkt de consument ervan?

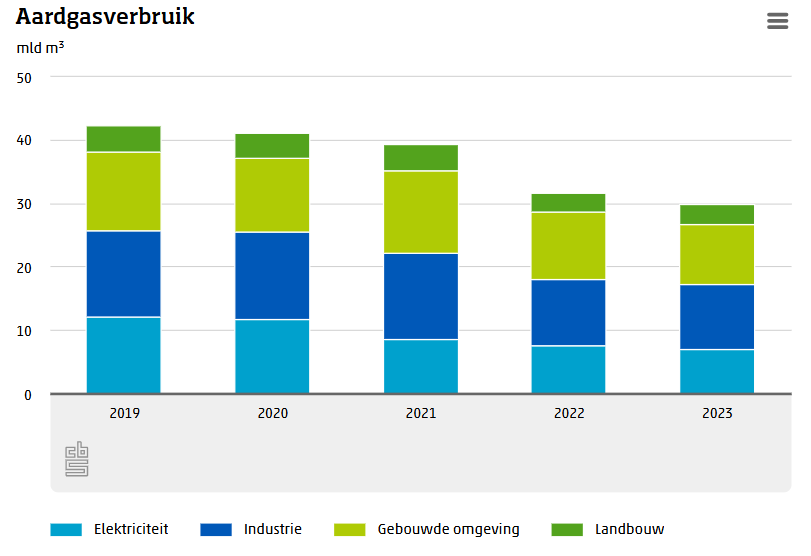

Een wat lagere marktprijs en minder paniekerige prijsfluctuaties zijn gunstig. Maar de enorme infrastructuur om miljarden kubieke meters gas op te slaan met complexe LNG faciliteiten kost ook geld. Daar zal de burger links om of rechts ook aan mee moeten betalen. Hoewel de prijs nu is gezakt blijft gas een dure brandstof. Dit helpt de groei van hernieuwbare alternatieven en het verder besparen op energie. De aanhoudende groei van de renewables én de daling van het gasgebruik zijn goed zichtbaar in de statistieken. Hieronder een grafiek van het Nederlandse gasgebruik, maar dit patroon is overal in Europa zichtbaar.

bron CBS publicatie februari 2024

Alle sectoren besparen op gas, maar de cijfers voor de elektriciteitsproductie springen eruit: in 2019 nog 12,26 miljard m3, in 2023 nog maar 7,13 miljard m3.

Kortom…

Gas is in korte tijd een heel belangrijke grondstof geworden. Maar de Golden Age die in 2011 werd beloofd lijkt alweer voorbij. Europa slaagt er goed in de onzekerheden beheersbaar te houden en de afhankelijkheid te beperken. De doorgaande besparingen gecombineerd met de groei van renewables hebben een dempend effect op de marktprijs. Een te lage prijs is ook niet handig, dat jaagt de consumptie weer aan en dempt de groei van de renewables. De fixatie op een vastgestelde vulgraad is begrijpelijk maar ook onhandig en duur, wat meer flexibiliteit kan best - zolang de consumptie blijft dalen.

Links met wat meer informatie:

Een wat ouder CBS rapport over de opmerkelijke daling van het gasverbruik.

De dagelijkse gas- en olieprijzen

De vulgraad van de Europese opslagen

Een aardige beschouwing op de Golden Age van gas

Knappe analyse