31. Op naar de winter 2

Oorlog in het Midden-Oosten en Oost Europa, de winter nadert, het Groninger veld dicht… komt het wel goed met het gas?

De gasgekte van vorig jaar lijkt voorbij, na de prijspiek rond €130 per MWh van augustus 2022 zakte de prijs naar €22 in juni dit jaar. Maar daarna ging het weer omhoog. Een staking in Australië; een onderhoudsbeurt in Noorwegen; een kapotte (gesaboteerde??) gasbuis in de Oostzee; de oorlog om Gaza dreven de prijs in oktober weer boven de €50. Maar vandaag (31 oktober) zakte de december future naar €48. Is dit een voorbode van een nieuwe prijsval?

In een mooi artikel op Substack schrijft Seb Kennedy over de Gas Bubble en waarom een prijsval niet ondenkbaar is. Het kwartaalrapport van IEA legt in bijna 100 bladzijden uit hoe kwetsbaar onzeker de gasmarkt is. Een rapport van Bruegel is licht optimistisch: The European Union is ready for the 2023-24 winter gas season. Maar het waarschuwt ook: Europeans should not be complacent.In een mooie beschouwing van Capex worden de diverse scenario’s belicht, maar ook zij komen niet verder dan.. The unpleasant truth is that, to prevent big increases in petrol prices, Europe will have to hope for mild weather in the northern hemisphere for at least another two or three winters.

Mijn conclusie is: niemand weet wat er gaat gebeuren. Er wordt net zo druk gespeculeerd over de mogelijkheid van een overschot op de gasmarkt en een prijsval als over nieuwe tekorten en weer hogere prijzen.

Wat weten we wel?

We weten dat de gasvraag sterk is gekrompen, dat de opslagen vol zitten en dat de LNG infrastructuur nu goed op orde is.

Het gasgebruik in Europa is fors gedaald, ondanks de gezakte prijs blijft de vraag veel lager dan voor de gascrisis. In de laatste week van oktober gaf het dashboard aan dat we ruim 23% onder het verbruik van 2019-2021 zaten

Afb. 1 Het gasdashboard van de Rijksoverheid eind oktober.

Bij grootverbruiker Duitsland is de demand destruction ook groot, de Duitse Bundesnetzagentur berichtte: Der Gasverbrauch lag in der 41. Kalenderwoche 32,6 % unter dem durchschnittlichen Verbrauch der Jahre 2018 bis 2021. Op Oilprice .com wordt de topman van Vitol geciteerd: “For gas, demand has plummeted in Europe, with double-digit percentage reductions. We expect some of the lost demand to be permanent”

De gasopslagen zitten boordevol. Enkele landen zitten al boven de 100% ! Nederland dekt nu 45% van het jaarverbruik af, Letland zit zelfs op 232% ! De grote buffers in Oekraïne worden nu ook met westers gas gevuld (bron: AGSI )

Afb. 2 De vulgraad van de gasopslagen van 8 landen, bron: AGSI

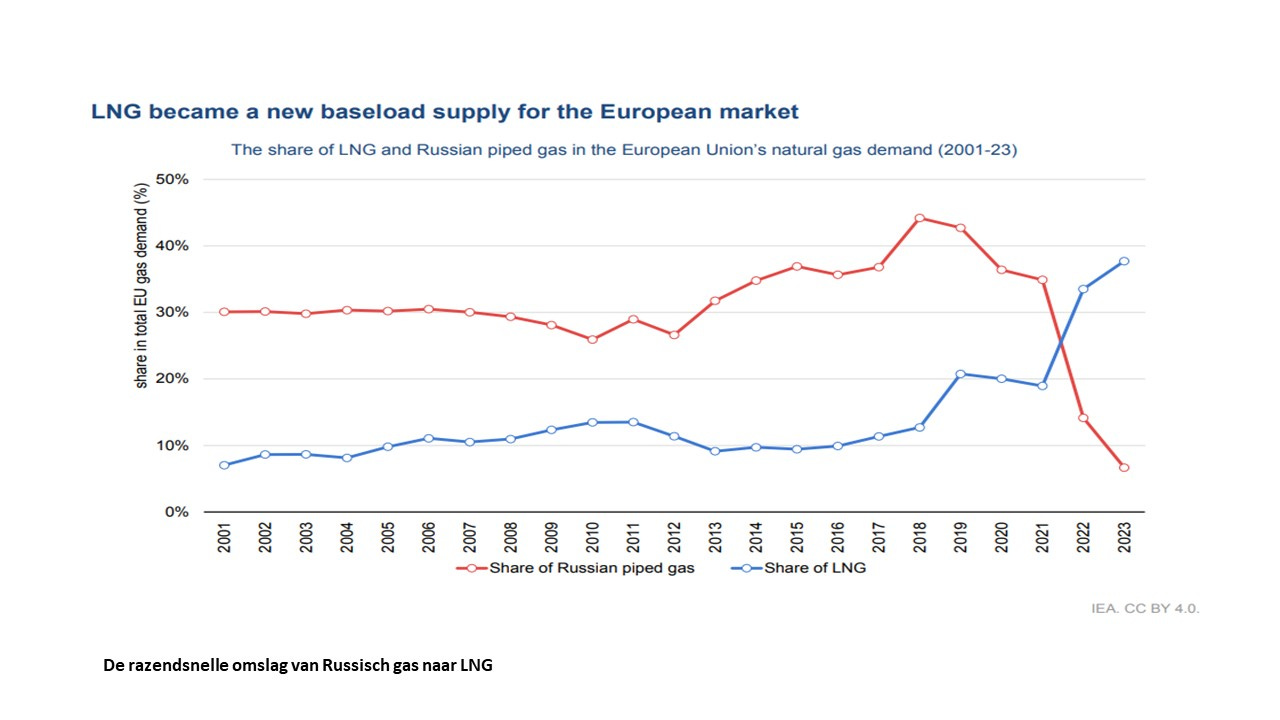

De Europese LNG verwerkingscapaciteit is enorm verbeterd, maar groeit nog verder door . Zowel de omzetting naar vloeibaar gas bij de productie locaties als ook het weer gasvormig maken bij de aanlandingsplaatsen is snel gegroeid. De Nederlandse verwerkingscapaciteit is in korte tijd verdubbeld; naast de uitbreiding van de Gate-terminal op de Tweede Maasvlakte in Rotterdam zijn er twee fabrieksschepen in de Eemshaven die een drijvende terminal vormen. Het plan om ook in Terneuzen capaciteit te ontwikkelen is voorlopig van de baan.

Afb. 3 De snelle ontwikkeling van LNG en d afbouw van het gas uit Rusland

Op de termijnmarkt blijven de gasprijzen in “cantango”; de prijs voor levering in de toekomst is hoger dan de dagprijs. Daar zit enige logica achter, de handelaar die nu grote voorraden aanhoudt, bv. grote LNG tankers die ergens liggen te dobberen, wil de kosten voor het aanhouden van deze voorraad (de carrying costs) wel graag terug verdienen. Er kan ook een andere reden zijn, bv. dat een handelaar de futureprijs niet vertrouwt en daarom nu snel van zijn product af wil voor een prijs die wat lager is dan de future prijs.

De handelaren handelen niet alleen in olie en gas, het speculatiespel op de beurzen is een markt op zich waar veel geld te winnen en te verliezen is. Bekijk dit filmpje eens over grootgeld verdienen terwijl de marktprijs in elkaar klapt

De volatiele gasmarkt die heel springerig reageert op oorlog- en weerberichten, stakingsdreiging of storingen is een ideale omgeving voor de risc seekers . Het sentiment dat hen nu aanzet om “long” of “short“ te gaan, is geen garantie dat de prijs zich ook echt zo ontwikkelt.

Wat weten we niet?

We weten niet of de winter zacht of streng wordt; of er nog leidingen worden opgeblazen; of de windstroomproductie goed wordt deze winter. Wat als de LNG tankers straks hun ladingen niet kwijt kunnen omdat de opslagen te vol zijn…? Wat als de wintervraag toch nog lager is dan we verwachten? Dan zakt de prijs weer in elkaar, ga daar maar vanuit.

Niemand weet het, er is veel geld te verdienen in deze markt, maar ook de grootste en meest ervaren handelaars kunnen grote verliezen lijden met hun long of short posities, lees dit maar eens: https://www.theguardian.com/business/2022/may/12/trading-in-turbulent-market-helps-bp-and-shell-secure-record-profits

Ik verklap u wat ik denk… Het gasaanbod is nu zo groot, de voorraden zijn nu zo vol, de LNG-vrachten die nu onderweg zijn zo talrijk en de gasvraag is zo sterk verminderd in Europa én Azië, dat de aanbieders straks blij mogen zijn als ze het spul nog kwijt kunnen. Ik denk dat de gasprijs gaat dalen, terug naar ca. €35 per MWh (ongeveer 35 cent per m3). Wedden?

Toe lezer, subscribe even (gratis natuurlijk):

NB: de links zitten “onder" de groene tekstdelen.

Inmiddels is de prijs gezakt naar €31,50.... De Europese opslagen zitten nog aardig vol, we (de EU) gingen met 86% het nieuwe jaar in. Enkele landen begonnen alweer met het aanvullen van de opslagen.

Op 31 okt. was de gasprijs ca. €50 per MWh, update 12 december: de €35 per MWh is inmiddels bereikt!! Levering mei '24 is nu €35,015. En het gaat nog verder zakken, let maar op....